Bagi tim finance atau HRD di perusahaan, tanggal penyetoran pajak bulanan adalah salah satu jadwal yang tidak boleh terlewat.

Kalau kamu mengurus pemotongan gaji karyawan atau pembayaran ke pihak ketiga, kemungkinan besar kamu sudah akrab dengan dua jenis pajak ini, yaitu PPh Pasal 21 dan PPh Pasal 23.

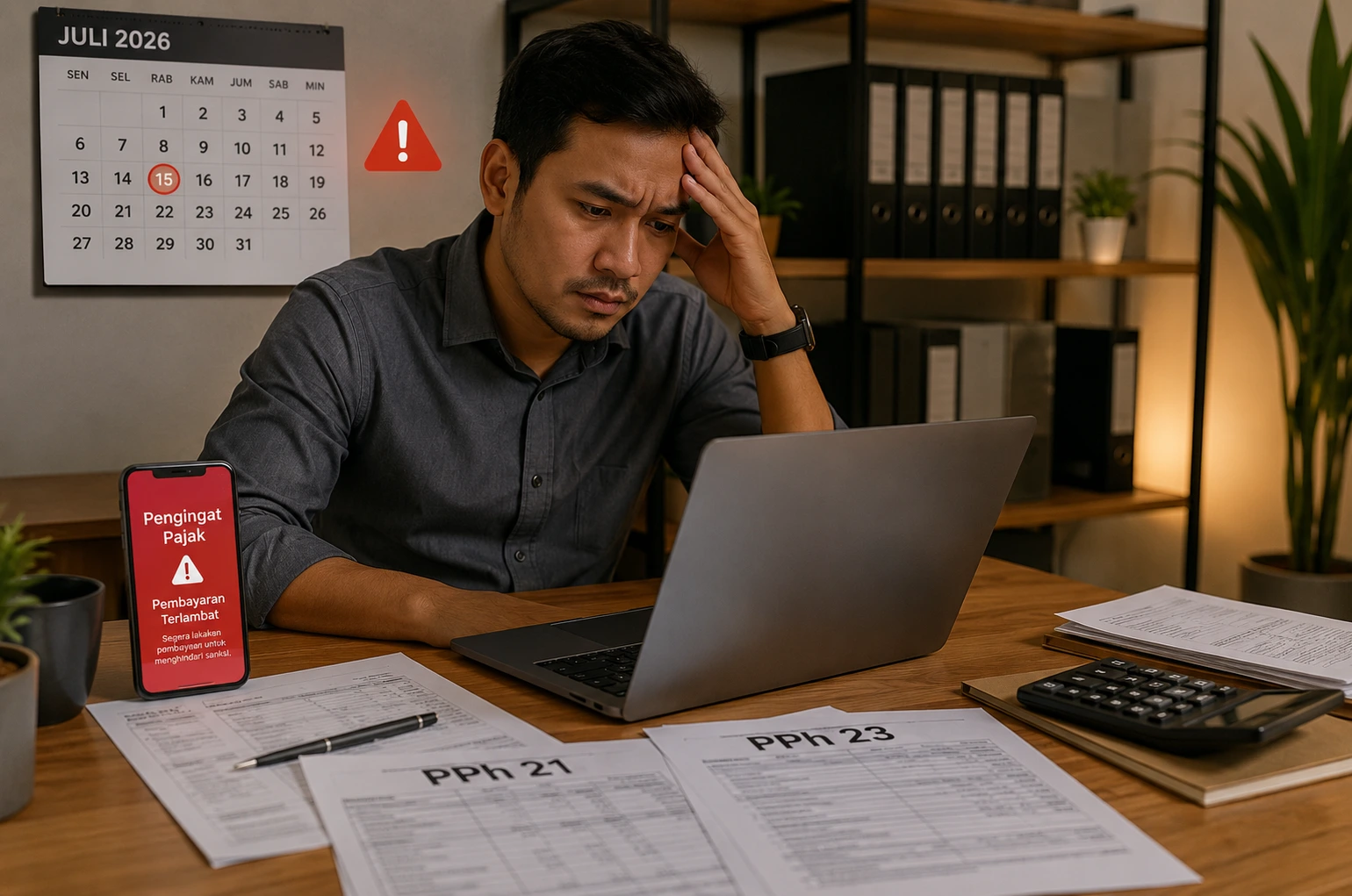

Sebelum masuk lebih jauh, penting untuk diluruskan lebih dulu soal tanggal jatuh tempo, karena aturan terbaru sudah mengubahnya. Kalau dulu batas setor PPh potongan ada di tanggal 10 bulan berikutnya, sejak awal 2025 batas itu bergeser jadi tanggal 15 bulan berikutnya. Jadi untuk masa pajak Juni 2026, batas setornya adalah 15 Juli 2026, bukan lagi 10 Juli.

Perubahan ini penting kamu catat supaya perhitungan waktu penyetoran perusahaan tidak salah.

Artikel ini akan mengupas tuntas apa itu PPh 21 dan PPh 23, contoh kasus penyetorannya, dasar hukum jatuh tempo yang berlaku sekarang, sampai konsekuensi kalau telat setor.

PPh 21 dan PPh 23 dalam Kegiatan Bisnis Sehari-hari

PPh Pasal 21 adalah pajak yang dikenakan atas penghasilan yang diterima orang pribadi dari pekerjaan, jasa, atau kegiatan lain, seperti gaji, upah, honorarium, dan tunjangan karyawan. Pajak ini dipotong langsung oleh pemberi kerja dari penghasilan karyawan, lalu disetorkan ke kas negara.

Jadi karyawan tidak perlu menyetor sendiri, karena perusahaan yang menjadi pemotong sekaligus penyetornya.

Sementara itu, PPh Pasal 23 dikenakan atas penghasilan tertentu yang diterima wajib pajak badan atau orang pribadi dari transaksi dengan pihak lain, misalnya pembayaran jasa, sewa selain tanah dan bangunan, royalti, dividen, bunga, dan hadiah atau penghargaan.

Contohnya, kalau perusahaanmu membayar jasa konsultan atau menyewa alat berat dari pihak ketiga, ada kewajiban memotong PPh 23 dari nilai transaksi tersebut sebelum dibayarkan ke penyedia jasa.

Kedua jenis pajak ini punya kesamaan penting, yaitu sama-sama masuk kategori pajak yang dipotong atau dipungut oleh pihak pemberi penghasilan, bukan pajak yang dibayar sendiri oleh penerima penghasilan.

Karena sifatnya yang dipotong di muka, tanggung jawab penyetoran ada di tangan perusahaan sebagai pemotong pajak.

Kalau perusahaan lalai menyetorkan uang yang sudah dipotong tersebut, risikonya bukan cuma soal administrasi, tapi juga soal kepercayaan karyawan dan mitra bisnis yang penghasilannya sudah dipotong pajak tapi ternyata belum disetorkan ke negara.

Contoh Kasus Setor PPh

Supaya lebih jelas, mari lihat gambaran sederhana. Misalnya PT Maju Jaya memotong PPh Pasal 21 sebesar Rp2.500.000 dari gaji karyawan untuk masa pajak Juni 2026.

Karena pajak tersebut sudah dipotong langsung dari penghasilan karyawan, perusahaan otomatis punya kewajiban menyetorkannya ke kas negara.

Berdasarkan aturan yang berlaku sekarang, batas waktu penyetorannya adalah tanggal 15 bulan berikutnya setelah masa pajak berakhir, jadi untuk masa pajak Juni, batas setornya adalah 15 Juli 2026.

Ketentuan ini sebenarnya berasal dari perubahan besar yang dilakukan pemerintah melalui Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024) tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan.

Merujuk Pasal 94 ayat (2) PMK 81/2024, jatuh tempo penyetoran untuk PPh Pasal 21 dan PPh Pasal 23, bersama beberapa jenis pajak potong dan pungut lainnya seperti PPh Pasal 4 ayat (2), PPh Pasal 15, PPh Pasal 22, PPh Pasal 25, dan PPh Pasal 26, kini diseragamkan menjadi tanggal 15 bulan berikutnya.

Sebelumnya, aturan lama dalam PMK 242/PMK.03/2014 membuat jatuh tempo penyetoran bervariasi, ada yang tanggal 10 dan ada yang tanggal 15 tergantung jenis pajaknya, sehingga sering membingungkan wajib pajak yang mengurus banyak jenis potongan sekaligus.

Penyeragaman ini menjadi bagian dari pembaruan sistem administrasi perpajakan lewat Coretax Administration System yang mulai diterapkan pemerintah.

Perlu diketahui juga, kalau tanggal 15 tersebut jatuh pada hari libur, baik itu Sabtu, Minggu, hari libur nasional, hari yang diliburkan untuk pemilu, atau cuti bersama, maka penyetoran bisa dilakukan paling lambat pada hari kerja berikutnya.

Aturan soal penyesuaian hari libur ini tercantum dalam Pasal 100 PMK 81/2024, jadi kamu tidak perlu panik kalau tanggal jatuh tempo kebetulan bertepatan dengan akhir pekan.

Risiko Terlambat Setor PPh 21 dan PPh 23

Ini bagian yang paling perlu kamu perhatikan. Kalau penyetoran PPh 21 atau PPh 23 melewati tanggal 15, kewajiban menyetor pajaknya tetap harus dipenuhi, tidak lantas hilang begitu saja.

Hanya saja, keterlambatan ini akan dikenai sanksi administrasi berupa bunga sesuai ketentuan perpajakan yang berlaku, dan sanksi tersebut akan terus bertambah selama uangnya belum disetor.

Dasar hukum sanksi bunga ini ada di Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan atau yang biasa disingkat UU HPP.

Sejak UU HPP berlaku, sistem sanksi bunga tidak lagi memakai tarif tetap seperti dulu, melainkan tarif yang bersifat dinamis dan disesuaikan setiap bulan oleh Kementerian Keuangan mengikuti suku bunga acuan yang berlaku di pasar.

Setiap bulan, Kementerian Keuangan menerbitkan Keputusan Menteri Keuangan (KMK) baru yang menetapkan besaran tarif bunga sanksi administrasi untuk periode satu bulan ke depan.

Sebagai gambaran, untuk periode 1 sampai 31 Juli 2026, Kementerian Keuangan lewat Keputusan Menteri Keuangan Nomor 29 Tahun 2026 menetapkan tarif bunga sanksi administrasi untuk keterlambatan pembayaran pajak setelah terbitnya Surat Ketetapan Pajak Kurang Bayar naik menjadi 0,58% per bulan, dari sebelumnya 0,56% pada periode Juni 2026.

Tarif ini dihitung dari rata-rata imbal hasil Surat Berharga Negara tenor 10 tahun dalam satu bulan terakhir, ditambah faktor tambahan tertentu tergantung jenis pelanggarannya, lalu dibagi 12 untuk mendapatkan tarif bulanan.

Semakin lama penyetoran ditunda, semakin besar pula akumulasi bunga yang harus dibayar, karena sanksi ini dihitung per bulan keterlambatan, dengan ketentuan bagian dari bulan tetap dihitung penuh sebagai satu bulan.

Jadi kalau perusahaan telat setor bahkan cuma satu atau dua hari setelah tanggal 15, bunga tetap dihitung untuk satu bulan penuh, bukan dihitung harian.

Ini sebabnya menunda pembayaran, meski hanya sebentar, bisa berdampak signifikan pada biaya yang harus ditanggung perusahaan.

Kenapa Ada Sanksi Bunga?

Menariknya, desain sanksi bunga yang mengikuti suku bunga acuan pasar ini bukan tanpa alasan akademis. Dalam kajian yang dipublikasikan DDTC berjudul “Meninjau Desain Sanksi Pajak yang Mendorong Kepatuhan Sukarela”, dijelaskan bahwa besaran sanksi bunga pajak idealnya harus lebih tinggi dibanding suku bunga pasar.

Tujuannya supaya wajib pajak lebih memilih untuk mendahulukan kewajiban pajaknya ketimbang menahan uang tersebut untuk keperluan lain, seperti membayar utang atau membiayai operasional.

Kajian tersebut merujuk pandangan Waerzeggers dan Hillier (2019) dalam publikasi International Monetary Fund, yang menyebut bahwa penentuan sanksi bunga berbasis suku bunga acuan pasar ditambah persentase tertentu adalah pendekatan yang ideal, karena tidak memerlukan revisi aturan yang berulang kali setiap kali kondisi ekonomi berubah.

Pandangan ini juga dikonfirmasi oleh Crawford (2013), yang menekankan bahwa mekanisme penyesuaian otomatis semacam ini membuat kebijakan sanksi tetap relevan dari waktu ke waktu tanpa harus melalui proses legislasi ulang.

Di sisi lain, sanksi bunga yang dinamis dan mengikuti suku bunga pasar sebenarnya juga mencerminkan prinsip proporsionalitas dalam hukum pajak.

Prinsip ini penting supaya konsekuensi yang diterima wajib pajak sebanding dengan tingkat kesalahan yang dilakukan, bukan sanksi yang dipukul rata tanpa mempertimbangkan konteks.

Dengan kata lain, sistem sanksi bunga yang berlaku sekarang dirancang bukan sekadar sebagai hukuman, tapi sebagai insentif supaya wajib pajak lebih disiplin menyetorkan pajak tepat waktu.

Soal pentingnya kepatuhan dan penegakan aturan pajak yang konsisten ini juga pernah disinggung oleh Darussalam, pengamat pajak dari Danny Darussalam Tax Center (DDTC).

Dalam berbagai kesempatan diskusi publik soal kebijakan perpajakan, Darussalam kerap menekankan bahwa kepercayaan wajib pajak terhadap sistem pajak sangat dipengaruhi oleh konsistensi otoritas dalam menegakkan aturan, termasuk soal sanksi.

Kalau penegakan sanksi dilakukan secara konsisten dan adil, wajib pajak yang selama ini patuh akan merasa aturan main memang berlaku sama untuk semua pihak, sehingga mereka tetap termotivasi menjaga kepatuhannya.

Setor PPh Sebelum Deadline

Supaya perusahaan tidak sampai kena sanksi bunga yang sebenarnya bisa dihindari, ada beberapa langkah sederhana yang bisa kamu lakukan sebelum tanggal jatuh tempo tiba.

Pertama, pastikan seluruh PPh yang sudah dipotong atau dipungut dari transaksi bulan berjalan sudah dihitung dengan benar.

Kesalahan hitung, sekecil apa pun, bisa menimbulkan masalah administrasi di kemudian hari, terutama kalau sampai menyebabkan kurang bayar.

Kedua, buat kode billing lebih awal, jangan menunggu sampai mendekati tanggal jatuh tempo. Proses pembuatan kode billing di sistem Coretax kadang membutuhkan waktu, apalagi kalau volume transaksi perusahaan cukup besar.

Ketiga, lakukan penyetoran sebelum tanggal jatuh tempo, bukan tepat di hari terakhir.

Menyetor lebih awal memberi ruang antisipasi kalau ada kendala teknis pada sistem pembayaran, seperti gangguan jaringan bank atau kesalahan input.

Keempat, simpan bukti setor dengan rapi untuk keperluan administrasi dan pelaporan SPT Masa. Perlu diingat, batas waktu penyetoran dan batas waktu pelaporan SPT Masa itu berbeda.

Kalau penyetoran paling lambat tanggal 15 bulan berikutnya, pelaporan SPT Masa PPh 21 dan Unifikasi paling lambat dilakukan tanggal 20 bulan berikutnya.

Jadi meskipun sudah menyetor sebelum tanggal 15, kewajiban pelaporan tetap harus diselesaikan sebelum tanggal 20 supaya tidak kena sanksi keterlambatan pelaporan.

Referensi

- Peraturan Menteri Keuangan Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan, khususnya Pasal 94 dan Pasal 100. https://jdih.kemenkeu.go.id/dok/pmk-81-tahun-2024

- Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (UU HPP).

- Keputusan Menteri Keuangan Nomor 29 Tahun 2026 tentang Tarif Bunga per Bulan sebagai Dasar Penghitungan Sanksi Administratif Berupa Bunga dan Pemberian Imbalan Bunga periode 1-31 Juli 2026, sebagaimana diberitakan CNBC Indonesia. https://www.cnbcindonesia.com/news/20260702063636-4-747344/kemenkeu-tetapkan-tarif-bunga-sanksi-pajak-naik-pada-juli-2026

- Waerzeggers, C., & Hillier, C. (2019). Introducing an Interest Rate Regime for Tax Purposes. International Monetary Fund, sebagaimana dikutip dalam DDTC News (2020).

- OECD (2019). Tax Morale: What Drives People and Businesses to Pay Tax? OECD Publishing, Paris. https://doi.org/10.1787/f3d8ea10-en