Mengelola pajak untuk perusahaan komanditer (CV) bisa menjadi tantangan yang cukup sulit, terutama dengan adanya aturan yang sering berubah.

Banyak pemilik CV merasa bingung saat menghitung PPh Final, yang bisa berakibat pada kesalahan dalam pembayaran pajak atau bahkan terkena sanksi.

Hal ini tentu saja dapat mengganggu kelancaran operasional dan keuangan perusahaan.

Oleh karena itu, penting bagi kamu untuk memahami contoh terbaru dalam perhitungan PPh Final serta ketentuan yang berkaitan.

Memahami hal ini adalah langkah krusial agar bisnismu tetap aman dan sesuai dengan peraturan perpajakan yang berlaku.

Pengertian Badan Usaha CV

Persekutuan Komanditer, atau yang sering disebut CV (Commanditaire Vennootschap), adalah bentuk usaha yang dibentuk oleh dua orang atau lebih untuk mencapai tujuan bisnis bersama.

Dalam CV, setiap anggota memiliki peran dan tingkat keterlibatan yang berbeda-beda.

Ada dua jenis anggota dalam CV:

1. Sekutu Aktif: Anggota yang mengelola dan bertanggung jawab penuh terhadap operasional perusahaan.

Mereka bahkan harus siap mengorbankan harta pribadi jika diperlukan demi kepentingan usaha.

2. Sekutu Pasif: Anggota yang hanya bertanggung jawab sesuai dengan modal yang mereka tanamkan, jadi mereka tidak terlibat dalam pengelolaan perusahaan.

Karena CV bukanlah badan hukum, semua aset yang dimiliki sebenarnya adalah milik para pendirinya.

Apa Saja Pajak Terbaru untuk CV?

Sebagai suatu badan usaha, CV wajib memenuhi kewajiban pajak sesuai dengan peraturan perpajakan yang berlaku.

Salah satu aturannya berkaitan dengan penggunaan tarif Pajak Penghasilan (PPh) Final UMKM yang diatur dalam PP 23 Tahun 2018.

Dalam ketentuan ini, CV yang memilih tarif PPh Final UMKM sebesar 0,5% dari omzet bruto dapat menikmati tarif tersebut hanya selama empat tahun.

Setelah periode itu berakhir, CV harus beralih ke tarif PPh Badan yang berlaku umum.

Untuk informasi lebih lengkap mengenai peraturan pajak yang mengatur CV, simak penjelasan selanjutnya.

Kewajiban Perpajakan Badan Usaha CV

Sebagai pemilik CV, ada beberapa kewajiban perpajakan yang harus kamu penuhi sesuai dengan Pasal 2 Undang-Undang Pajak Penghasilan (UU PPh).

Berikut adalah beberapa hal yang perlu kamu perhatikan:

– Memiliki NPWP: Pastikan bahwa CV kamu memiliki Nomor Pokok Wajib Pajak (NPWP).

– Pengusaha Kena Pajak (PKP): Jika omzet usahamu melebihi Rp4,8 miliar per tahun, kamu wajib terdaftar sebagai PKP.

Namun, jika omzetmu di bawah angka tersebut, kamu juga bisa memilih untuk menjadi PKP, misalnya untuk dapat berkolaborasi dengan pemerintah.

– Membuat Pembukuan: Jika CV sudah terdaftar sebagai PKP, penting untuk memiliki sistem pembukuan yang teratur.

– Menghitung Pajak Secara Mandiri: Pajak yang terutang harus dihitung sendiri sesuai prinsip self-assessment.

– Memperhatikan Pajak yang Dipotong oleh Pihak Lain: Jika ada pajak yang sudah dipotong oleh pihak lain, pastikan bahwa hal tersebut sesuai dengan ketentuan dalam UU PPh.

– Memotong atau Memungut Pajak: Kamu juga diwajibkan untuk memotong atau memungut Pajak Penghasilan (PPh) dari transaksi yang diatur oleh hukum.

– Membayar Pajak: Setorkan pajak yang terutang ke kas negara sesuai prosedur yang telah ditentukan.

– Melaporkan SPT Pajak: Laporkan Surat Pemberitahuan (SPT) pajak secara akurat dan tepat waktu, sesuai dengan ketentuan dalam UU KUP (Ketentuan Umum dan Tata Cara Perpajakan).

Dengan memahami kewajiban ini, kamu dapat menjalankan usaha CV-mu dengan lebih nyaman dan sesuai dengan peraturan perpajakan yang ada.

Keuntungan PPh untuk CV

CV tidak memiliki status sebagai badan hukum, jadi penghasilan yang diterima oleh pendiri CV dari usaha yang dijalankan tidak dianggap sebagai gaji, melainkan sebagai laba dari usaha.

Laba yang dihasilkan oleh CV hanya dikenakan pajak sekali, yaitu pada saat CV memperoleh laba.

Ini menjadi salah satu alasan mengapa CV dianggap lebih menguntungkan dibandingkan dengan jenis badan usaha lainnya, seperti Perseroan Terbatas (PT).

Ada ketentuan yang menyatakan bahwa laba ini bukan objek Pajak Penghasilan (PPh).

Bagian laba yang diterima anggota CV, yang modalnya tidak terbagi dalam bentuk saham, tidak dikenakan pajak dan tidak termasuk dalam objek PPh.

Hal ini sesuai dengan Pasal 9 ayat (1) huruf i, yang menyatakan bahwa untuk menghitung penghasilan kena pajak CV, gaji yang diberikan kepada anggota atau persekutuan lain yang modalnya tidak terbagi dalam bentuk saham tidak boleh dikurangkan.

Ketentuan ini juga berlaku untuk persekutuan, perkumpulan, firma, kongsi, dan pemegang unit penyertaan dalam kontrak investasi kolektif.

Apa Saja Ketentuan Pajak untuk Badan Usaha CV?

Dalam penerapan pajak bagi CV terkait penghasilan atau transaksi bulanan, jumlah pajak yang perlu dibayar ditentukan oleh besarnya penghasilan yang diterima.

CV memiliki opsi untuk membayar pajak dengan menggunakan skema PPh Final sebesar 0,5% sesuai dengan PP 23/2018 untuk UMKM selama empat tahun.

Setelah periode ini berakhir, CV wajib kembali ke tarif pajak badan yang berlaku.

Pilihan untuk menggunakan PPh Final 0,5% ini merupakan bentuk kemudahan yang diberikan pemerintah kepada CV yang baru berdiri atau sedang dalam tahap pertumbuhan.

Hal ini memungkinkan CV membayar pajak dengan lebih ringan selama masa transisi atau pengembangan bisnis.

Untuk memperjelas, berikut adalah contoh sederhana penerapan PPh Final UMKM sesuai PP 23/2018.

a. Contoh CV yang Baru Berdiri

CV Menjadi Pengaruh didirikan pada tahun 2021. Sejak awal, CV ini memilih untuk menggunakan tarif pajak penghasilan (PPh) Final UMKM sebesar 0,5% sesuai dengan ketentuan PP 23 tahun 2018.

Mengingat ketentuan PPh Final 0,5% hanya berlaku selama empat tahun, maka pada tahun 2025, CV Menjadi Pengaruh harus mulai menggunakan tarif PPh Badan yang normal.

b. Contoh CV yang Sudah Berdiri Lama

CV Cahaya Semesta didirikan pada tahun 2015, yang berarti sudah beroperasi selama lima tahun.

Pada tahun pertama, CV ini menerapkan tarif PPh Final UMKM sebesar 1% dari omzet bruto berdasarkan PP 46/2013.

Pada tahun kedua, CV Cahaya Semesta mencapai omzet sebesar Rp10.000.000.000 per tahun. Dengan omzet tersebut, CV ini mengajukan permohonan untuk beralih ke tarif PPh Badan di akhir tahun 2016.

Namun, pada tahun 2019, kinerja bisnis CV Cahaya Semesta mengalami penurunan, dan omzetnya hanya mencapai Rp15.000.000.000.

Oleh karena itu, di akhir tahun 2019, CV Cahaya Semesta mengajukan permohonan untuk menggunakan tarif PPh Final UMKM sebesar 0,5% sesuai PP 23/2018 untuk tahun pajak 2020.

Mengingat ketentuan tarif PPh Final 0,5% hanya berlaku selama empat tahun, maka batas akhir bagi CV Cahaya Semesta untuk menerapkan PPh sesuai PP 23/2018 adalah pada tahun 2024.

Dengan demikian, periode empat tahun ini dihitung sejak pengajuan pertama kali menggunakan tarif PPh Final sesuai PP 23/2018.

Jenis CV yang Gak Bisa Pakai PPh Final UMKM

Dari kedua contoh sebelumnya, dapat dilihat bahwa ketentuan dalam PP 23/2018 cukup fleksibel untuk Wajib Pajak Badan dan Wajib Pajak Pribadi, asalkan memenuhi syarat yang ditetapkan.

Namun, penting untuk dicatat bahwa setiap jenis wajib pajak memiliki batas waktu berbeda untuk menerapkan tarif PPh Final UMKM sebesar 0,5%.

Menurut Pasal 5 ayat (1) PP No. 23 Tahun 2018, masa berlaku tarif PPh Final 0,5% dari omzet bruto adalah sebagai berikut:

– 7 tahun untuk Wajib Pajak Pribadi

– 4 tahun untuk Wajib Pajak Badan yang berbentuk Koperasi, CV, atau Firma

– 3 tahun untuk Wajib Pajak Badan yang berbentuk Perseroan Terbatas (PT)

Masa berlaku tarif PPh Final UMKM 0,5% dihitung mulai dari:

– Tahun Pajak saat Wajib Pajak terdaftar, bagi yang mendaftar setelah PP ini diberlakukan (2018)

– Tahun Pajak saat PP ini mulai berlaku, bagi Wajib Pajak yang sudah terdaftar sebelum PP ini diterapkan

Berdasarkan ketentuan dalam PP 23/2018, CV diberikan waktu 4 tahun untuk menggunakan tarif PPh Final 0,5% dari omzet bruto. Sebagai contoh:

CV Alam Jaya didirikan pada tahun 2017 dengan omzet tahunan mencapai Rp25.000.000.000.

CV ini kemudian mengajukan permohonan untuk menerapkan tarif PPh Final 0,5%, yang mulai berlaku pada Tahun Pajak 2018 (tahun pertama berlakunya PP 23/2018).

Dengan ketentuan yang ada, tarif PPh Final 0,5% untuk CV hanya berlaku selama 4 tahun, sehingga CV Alam Jaya hanya bisa menggunakan tarif ini hingga tahun 2021.

Memasuki tahun kelima, yaitu Tahun Pajak 2022, CV Alam Jaya harus beralih ke tarif PPh Badan yang normal.

Jadi, berapa persen tarif PPh Badan yang harus dibayarkan?

Artinya, CV yang tidak lagi dapat menggunakan tarif PPh Final sesuai PP 23/2018 adalah CV yang sudah menerapkan tarif pajak 0,5% dari omzet bruto sejak tahun 2018.

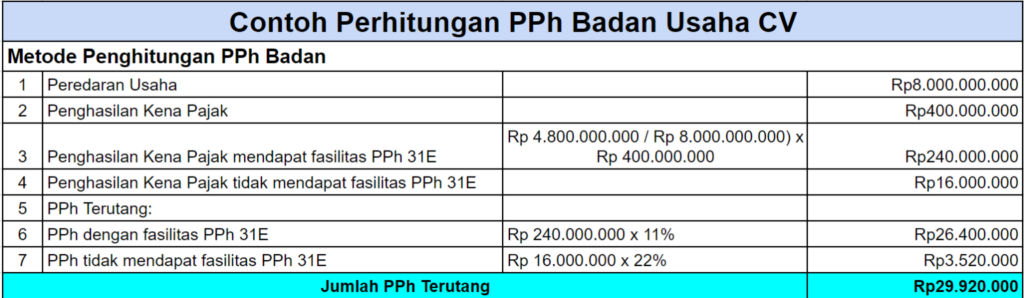

Contoh Perhitungan Pajak untuk CV

Contoh 1:

Contoh 2:

Apa Jenis Pajak yang Harus Dibayar oleh CV?

Selain pajak penghasilan dari aktivitas utamanya, CV juga memiliki kewajiban untuk membayar pajak lain, yang bergantung pada jenis usaha yang dijalankan.

Contohnya, jika CV Dedikasi Insan terkena PPh Pasal 4 ayat (2), CV tersebut wajib memotong dan menyusun bukti potong pajak.

Berikut adalah beberapa pajak yang perlu dibayar oleh CV:

– PPh Pasal 21: CV harus memotong PPh 21 ketika membayar gaji karyawan dan menyetorkannya ke kas negara.

– PPh Pasal 22: Pajak ini berlaku untuk transaksi tertentu, di mana CV diharuskan untuk memotong atau dipotong PPh 22.

– PPh Pasal 23: Jika CV melakukan transaksi dengan bendaharawan pemerintah, PPh 23 harus dipungut atau dipotong.

– PPh Pasal 4 ayat (2): Untuk penjualan atau sewa tanah dan bangunan, CV wajib menyetorkan pajak ini yang bersifat final.

– PPh Pasal 25: Ini adalah angsuran pajak penghasilan yang harus dibayarkan.

– PPN: CV yang sudah berstatus Pengusaha Kena Pajak (PKP) wajib memungut atau memotong PPN saat melakukan transaksi barang atau jasa yang dikenakan pajak.

– Pengkreditan PPh Pasal 24: Pajak dari penghasilan luar negeri yang telah dipotong dapat dikreditkan di Indonesia sesuai dengan ketentuan Pasal 24 UU PPh.

Kesimpulan

Mengelola pajak untuk CV (Persekutuan Komanditer) memerlukan pemahaman yang baik tentang berbagai peraturan perpajakan.

Ini termasuk penerapan tarif PPh Final UMKM sebesar 0,5% yang berlaku hanya selama empat tahun.

Setelah periode tersebut, CV wajib beralih ke tarif PPh Badan yang umum.

Selain itu, kewajiban perpajakan lainnya seperti pembayaran PPh Pasal 21, 22, 23, 25, PPN, dan pengkreditan PPh Pasal 24 juga harus diperhatikan untuk menjaga kelancaran operasional dan kesehatan keuangan perusahaan.

Pemilik CV harus mematuhi peraturan perpajakan ini untuk menghindari sanksi dan memastikan bisnis mereka berjalan sesuai dengan regulasi.

Jadi, penting bagi pemilik CV untuk terus memperbarui pengetahuan mereka mengenai ketentuan pajak yang berlaku.