Pengaktifan kembali wajib pajak non-efektif adalah langkah krusial bagi mereka yang statusnya telah dinyatakan tidak aktif oleh Direktorat Jenderal Pajak (DJP), ya!

Ketika seorang wajib pajak tidak memenuhi kewajiban perpajakan, seperti tidak melaporkan Surat Pemberitahuan (SPT), status mereka dapat berubah menjadi non-efektif.

Proses ini tidak hanya penting untuk menjaga kepatuhan terhadap peraturan perpajakan, tetapi juga berpengaruh pada kelangsungan usaha dan akses terhadap berbagai layanan keuangan.

Artikel ini akan membahas syarat-syarat yang perlu dipenuhi untuk melakukan pengaktifan kembali dan langkah-langkah yang harus diikuti.

Apa Itu Wajib Pajak Non-Efektif?

Wajib pajak non-efektif adalah wajib pajak yang tidak memenuhi kewajiban perpajakan, sehingga statusnya dinyatakan tidak aktif oleh DJP.

Hal ini bisa terjadi karena berbagai alasan, seperti:

– Tidak melaporkan SPT

Wajib pajak yang tidak melaporkan Surat Pemberitahuan (SPT) dalam waktu yang ditentukan akan dianggap tidak memenuhi kewajiban perpajakan.

– Tidak membayar pajak terutang

Keterlambatan atau ketidakmampuan dalam membayar pajak yang telah jatuh tempo dapat menyebabkan status non-efektif.

– Tidak melakukan kegiatan usaha

Wajib pajak yang tidak lagi melakukan aktivitas usaha atau bisnis dan tidak melaporkan hal ini dapat berisiko dinyatakan non-efektif.

– Dokumen tidak lengkap

Pengajuan SPT atau dokumen perpajakan yang tidak lengkap atau tidak sesuai dapat mengakibatkan ketidakaktifan.

– Pelanggaran peraturan perpajakan

Terjadinya pelanggaran terhadap ketentuan perpajakan, seperti penghindaran pajak, juga dapat berpengaruh terhadap status wajib pajak.

– Perubahan status usaha

Jika sebuah usaha berubah status, seperti tutup atau berganti bentuk hukum, dan tidak melaporkan perubahan tersebut.

Status non-efektif ini dapat berdampak negatif pada wajib pajak, termasuk denda dan kesulitan dalam mengakses layanan perpajakan, ya!

Oleh karena itu, penting bagi wajib pajak untuk memahami cara mengaktifkan kembali status mereka.

Syarat Pengaktifan Kembali Wajib Pajak Non-Efektif

Untuk mengaktifkan kembali status wajib pajak non-efektif, terdapat beberapa syarat yang harus dipenuhi:

1. Menyelesaikan Kewajiban Perpajakan

Wajib pajak harus menyelesaikan semua kewajiban perpajakan yang tertunda. Ini termasuk:

– Melaporkan SPT Tahunan dan SPT Bulanan yang belum disampaikan.

– Membayar pajak terutang yang belum dibayar.

Dengan menyelesaikan kewajiban ini, wajib pajak menunjukkan itikad baik dan komitmen untuk mematuhi peraturan perpajakan.

2. Mengajukan Permohonan Pengaktifan Kembali

Setelah menyelesaikan kewajiban perpajakan, wajib pajak perlu mengajukan permohonan pengaktifan kembali.

Permohonan ini bisa dilakukan secara online melalui sistem e-Registration atau dengan mengunjungi kantor pajak setempat.

Dalam permohonan, wajib pajak perlu menyertakan dokumen pendukung, seperti:

– Bukti pembayaran pajak

– Salinan SPT yang telah dilaporkan

3. Mengisi Formulir yang Diperlukan

Wajib pajak juga harus mengisi formulir yang disediakan oleh DJP.

Formulir ini biasanya mencakup informasi dasar tentang wajib pajak, alasan pengaktifan kembali, dan bukti-bukti yang relevan.

4. Melakukan Pemeriksaan oleh DJP

Setelah pengajuan permohonan diterima, DJP akan melakukan pemeriksaan untuk memastikan bahwa semua syarat telah dipenuhi.

Jika semua dokumen dan bukti valid, maka DJP akan memproses pengaktifan kembali status wajib pajak.

Dokumen Pengaktifan Kembali Pajak

Ada beberapa informasi yang perlu disiapkan oleh Wajib Pajak untuk validasi data oleh petugas, antara lain:

a. Wajib Pajak Orang Pribadi

– NPWP

– Nama

– NIK

– Alamat tempat tinggal

– Alamat email yang terdaftar di sistem informasi DJP

– Nomor telepon atau nomor ponsel yang terdaftar di sistem informasi DJP

b. Wajib Pajak Badan

– NPWP

– Nama

– Alamat email yang terdaftar di sistem informasi DJP

– Nomor telepon atau nomor ponsel yang terdaftar di sistem informasi DJP

– EFIN (Electronic Filing Identification Number) dari salah satu pengurus yang namanya tercantum dalam SPT Tahunan PPh yang sudah jatuh tempo

– Nomor ponsel yang mengajukan

c. Wajib Pajak Warisan Belum Terbagi

– NPWP

– Nama

– Alamat email yang terdaftar di sistem informasi DJP

– Nomor telepon atau nomor ponsel yang terdaftar di sistem informasi DJP

d. Instansi Pemerintah

– NPWP

– Nama

– Alamat email yang terdaftar di sistem informasi DJP

– Nomor telepon atau nomor ponsel yang terdaftar di sistem informasi DJP

Bagaimana Cara Pengaktifan Kembali Pajak?

Pengaktifan kembali NPWP yang non-efektif dapat dilakukan oleh wajib pajak itu sendiri untuk kategori orang pribadi, atau oleh wakil wajib pajak untuk badan, warisan yang belum terbagi, dan instansi pemerintah.

Terdapat dua metode untuk mengaktifkan kembali status NPWP non-efektif, yaitu melalui saluran Kring Pajak dan melalui Kantor Pelayanan Pajak.

Jika menggunakan Kring Pajak, wajib pajak dapat menghubungi nomor 1500200, ya!

Layanan ini tersedia pada hari kerja, yaitu Senin hingga Jumat, dari pukul 08.00 hingga 16.00 WIB.

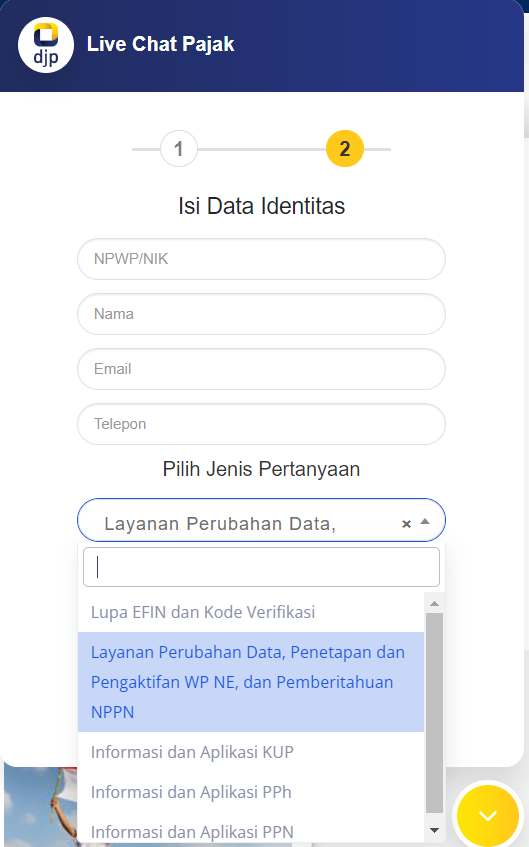

Selain itu, wajib pajak juga dapat melakukan aktivasi melalui live chat Kring Pajak dengan cara:

1. Kunjungi situs web pajak, lalu klik menu Live Chat yang muncul di bagian bawah kanan layar.

2. Setelah mengisi data identitas, pilih jenis pertanyaan ‘Layanan Perubahan Data, Penetapan dan Pengaktifan WP NE, dan Pemberitahuan NPPN’.

Selanjutnya ikuti langkah yang ditunjukkan sistem Kring Pajak, ya!

Kesimpulan

Pengaktifan kembali wajib pajak non-efektif adalah langkah penting yang harus diambil untuk mematuhi peraturan perpajakan.

Dengan memenuhi syarat-syarat yang ditetapkan, seperti menyelesaikan kewajiban perpajakan dan mengajukan permohonan, wajib pajak dapat mengembalikan statusnya menjadi aktif.

Menjaga status aktif tidak hanya menghindarkan dari denda dan sanksi, tetapi juga memberikan kemudahan dalam berbagai aspek bisnis.

Jadi, pastikan untuk selalu patuh pada kewajiban perpajakan agar usaha tetap berjalan lancar dan sukses, ya!