Metode arus kas adalah salah satu cara untuk mengukur sejauh mana sebuah perusahaan dapat mengelola pengeluarannya.

Dengan menggunakan metode arus kas, perusahaan dapat menyusun laporan yang menggambarkan aliran kas masuk dan keluar.

Ini sangat penting untuk menilai likuiditas dan kesehatan keuangan perusahaan, ya!

Salah satu cara yang digunakan untuk menyusun laporan arus kas adalah dengan menggunakan dua metode utama: metode langsung dan tidak langsung.

Meskipun kedua metode ini digunakan untuk menghitung arus kas, cara penghitungan dan penyajian informasi yang dihasilkan sangat berbeda.

Artikel ini akan menjelaskan apa itu arus kas, perbedaan antara metode langsung dan tidak langsung, serta kelebihan dan kekurangan masing-masing metode.

Dengan begitu, kamu bisa memahami kapan dan mengapa suatu perusahaan memilih salah satu dari kedua metode ini.

Apa Itu Arus Kas?

Sebelum masuk lebih dalam ke perbedaan kedua metode, pertama-tama kita harus memahami apa itu arus kas.

Arus kas (Cash Flow) adalah aliran uang masuk dan keluar dari perusahaan selama periode waktu tertentu.

Ini mencakup semua aktivitas yang mempengaruhi kas atau setara kas, seperti pendapatan dari penjualan, pembayaran utang, pembelian aset, hingga biaya operasional lainnya.

Arus kas biasanya dibagi menjadi tiga kategori:

1. Arus Kas dari Aktivitas Operasi (Operating Activities)

Termasuk penerimaan dan pengeluaran kas yang berkaitan langsung dengan kegiatan utama perusahaan, seperti penjualan produk atau jasa.

2. Arus Kas dari Aktivitas Investasi (Investing Activities)

Termasuk kas yang diterima atau dibayar untuk pembelian atau penjualan aset jangka panjang, seperti properti, pabrik, dan peralatan.

3. Arus Kas dari Aktivitas Pendanaan (Financing Activities)

Termasuk kas yang diterima dari atau dibayar kepada kreditur dan pemegang saham, seperti pinjaman atau pembayaran dividen.

Laporan arus kas yang disusun dengan metode langsung atau tidak langsung akan memberikan gambaran yang lebih jelas tentang bagaimana perusahaan mengelola kasnya.

Apa Itu Metode Arus Kas Langsung?

Ini adalah cara menyusun laporan arus kas dengan mencatat secara langsung seluruh penerimaan dan pengeluaran kas yang terjadi selama periode tertentu.

Metode ini berfokus pada pencatatan kas masuk dan kas keluar yang sebenarnya.

Dalam metode ini, arus kas dari aktivitas operasional akan dihitung dengan menjumlahkan seluruh penerimaan kas yang diterima oleh perusahaan dari pelanggan.

Selain itu, mengurangi seluruh pembayaran kas yang dilakukan perusahaan untuk biaya operasional, seperti gaji, biaya barang, dan biaya lainnya.

Contohnya jika perusahaan menerima pembayaran dari pelanggan sebesar Rp100 juta, maka angka ini akan langsung dimasukkan dalam laporan arus kas sebagai penerimaan kas.

Jika perusahaan membayar utang atau membayar gaji karyawan, maka pengeluaran ini akan langsung dicatat sebagai pengeluaran kas.

Fungsi Metode Arus Kas Langsung

Metode arus kas langsung memberikan gambaran yang sangat jelas tentang aliran kas yang sebenarnya.

Beberapa fungsi utama dari metode ini antara lain:

1. Menunjukkan Kas Masuk dan Kas Keluar Secara Langsung

Dengan metode ini, kamu dapat melihat secara langsung berapa banyak uang yang masuk ke perusahaan dan berapa banyak uang yang keluar.

Ini membantu dalam memantau kesehatan keuangan perusahaan.

2. Mudah Dipahami

Bagi pihak eksternal, laporan yang disusun dengan metode langsung lebih mudah dipahami, ya!

Karena informasi yang disajikan langsung menunjukkan arus kas yang nyata, tanpa perlu analisis tambahan.

3. Mengurangi Kesalahan

Karena melibatkan pencatatan kas masuk dan keluar secara langsung, metode ini lebih sedikit menimbulkan kesalahan penghitungan.

Kekurangan Metode Langsung

Meskipun memiliki banyak kelebihan, metode arus kas langsung juga memiliki beberapa kekurangan, diantaranya:

– Memerlukan waktu dan upaya lebih

Pencatatan kas yang terjadi setiap saat, mulai dari penjualan hingga pembayaran biaya operasional, memerlukan banyak waktu dan tenaga.

Proses ini bisa jadi sangat rumit bagi perusahaan besar yang melakukan banyak transaksi.

– Kesulitan dalam pengumpulan data

Mengumpulkan semua data yang diperlukan untuk metode langsung, terutama untuk aktivitas yang bersifat tidak rutin, bisa menjadi tantangan.

Untuk perusahaan besar, data ini bisa sangat beragam dan tersebar di berbagai departemen.

– Tidak cocok untuk semua jenis perusahaan

Metode ini mungkin lebih cocok untuk perusahaan dengan volume transaksi yang lebih sedikit dan lebih mudah dipantau.

Tapi, untuk perusahaan besar, metode ini bisa jadi kurang efisien.

Apa Itu Metode Arus Kas Tidak Langsung?

Metode arus kas tidak langsung adalah pendekatan yang lebih kompleks dalam penyusunan laporan arus kas.

Pada metode ini, arus kas dari aktivitas operasi dihitung dengan memulai dari laba bersih yang tercatat dalam laporan laba rugi.

Kemudian melakukan penyesuaian untuk mencatat perubahan dalam aset dan kewajiban yang tidak melibatkan kas, seperti perubahan persediaan atau piutang.

Metode ini pada dasarnya lebih banyak menggunakan estimasi dan penyesuaian daripada pencatatan langsung.

Sebagai contoh, jika perusahaan memiliki piutang yang meningkat, maka kas yang seharusnya diterima tidak tercatat dalam laporan arus kas.

Meskipun laba bersih menunjukkan angka yang lebih tinggi, ya!

Fungsi Metode Arus Kas Tidak Langsung

Metode ini biasanya digunakan oleh perusahaan yang lebih besar atau perusahaan yang memiliki banyak transaksi yang tidak langsung terkait dengan kas.

Beberapa fungsi utama dari metode ini meliputi:

1. Menyusun Laporan dengan Mudah

Metode ini lebih cepat dan lebih mudah untuk diterapkan, terutama bagi perusahaan besar yang memiliki banyak transaksi dan kegiatan non-kas.

Cukup dengan mulai dari laba bersih dan menyesuaikan perubahan dalam akun-akun lainnya, laporan arus kas bisa disusun dengan efisien.

2. Memberikan Gambaran Lengkap tentang Kinerja Keuangan

Dengan memulai dari laba bersih dan melakukan penyesuaian terhadap elemen-elemen yang tidak melibatkan kas.

Metode ini memberikan gambaran lebih luas tentang bagaimana laba bersih berhubungan dengan perubahan kas yang sesungguhnya.

3. Digunakan Lebih Umum

Karena lebih efisien dan lebih mudah diterapkan, metode ini lebih sering digunakan oleh perusahaan besar dan perusahaan publik.

Kekurangan Metode Tidak Langsung

Namun, metode tidak langsung juga memiliki kekurangan juga, seperti:

– Laporannya kurang transparan

Karena dimulai dari laba bersih dan melibatkan banyak penyesuaian, laporan arus kas yang disusun dengan metode ini bisa jadi kurang transparan.

Apalagi bagi orang yang kurang memahami cara kerjanya.

– Potensi distorsi atau laporan kurang jelas

Penyesuaian yang dilakukan untuk memperhitungkan perubahan akun seperti persediaan, piutang, atau utang terkadang bisa menimbulkan distorsi.

Ini mungkin membuat gambaran kas yang sesungguhnya menjadi kurang jelas.

– Lebih sulit dipahami oleh pihak eksternal

Bagi investor atau pihak eksternal, laporan yang disusun dengan metode tidak langsung bisa lebih sulit dipahami, ya!

Karena melibatkan penyesuaian yang tidak selalu jelas dari segi arus kas aktual.

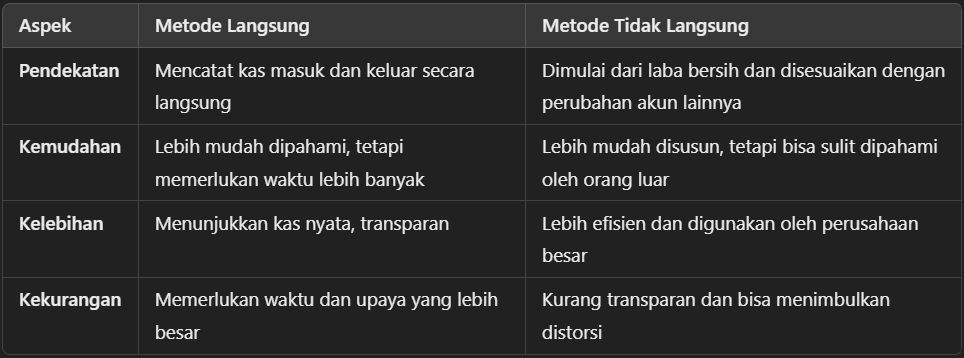

Perbandingan Perbedaan Metode Langsung dan Tidak Langsung

Untuk lebih memudahkan pemahaman, berikut adalah perbandingan antara kedua metode tersebut:

Contoh Kedua Metode Arus Kas

Untuk lebih jelasnya, kamu bisa perhatikan perbedaan ini, ya!

Metode Langsung:

Misalnya, sebuah perusahaan menerima pembayaran dari pelanggan sebesar Rp 100 juta, membayar gaji karyawan Rp 30 juta, dan membayar biaya bahan baku Rp 40 juta.

Dalam metode langsung, seluruh transaksi ini dicatat secara langsung dalam laporan arus kas.

Metode Tidak Langsung:

Misal ada perusahaan yang sama mencatat laba bersih Rp 50 juta.

Kemudian, mereka menyesuaikan dengan perubahan dalam akun piutang, persediaan, dan utang.

Contohnya ada kenaikan piutang sebesar Rp 20 juta yang menyebabkan pengurangan dalam kas yang tersedia.

Kesimpulan

Secara keseluruhan, baik metode langsung maupun metode tidak langsung memiliki kelebihan dan kekurangan masing-masing.

Metode langsung memberikan gambaran yang lebih jelas dan transparan tentang arus kas yang sesungguhnya.

Tapi memerlukan lebih banyak waktu dan tenaga untuk diterapkan.

Sementara itu, metode tidak langsung lebih efisien dan lebih mudah diterapkan, namun bisa kurang transparan dan lebih sulit dipahami.

Pemilihan antara kedua metode ini bergantung pada ukuran perusahaan dan kompleksitas transaksi yang terjadi, ya!