Ketentuan deposit pajak akan mulai diterapkan di Indonesia pada 1 Januari 2025 melalui sistem Coretax.

Peraturan yang mengatur tentang hal ini adalah Peraturan Menteri Keuangan Nomor 81 Tahun 2024 (PMK 81/2024).

Ketentuan ini memungkinkan wajib pajak untuk melakukan pembayaran dengan menggunakan saldo deposit yang sebelumnya telah diisi.

Apa Itu Deposit Pajak?

Deposit pajak adalah pembayaran yang dilakukan oleh wajib pajak, namun belum merujuk pada kewajiban pajak tertentu.

Dengan kata lain, deposit pajak adalah saldo yang disetorkan sebelumnya untuk membayar pajak yang akan terutang di kemudian hari.

Penggunaan deposit pajak ini bertujuan untuk memberikan kemudahan dan fleksibilitas dalam proses pembayaran pajak, ya!

Wajib pajak dapat mengisi saldo depositnya terlebih dahulu, kemudian saldo tersebut bisa digunakan untuk membayar kewajiban pajak yang terutang.

Sehingga tidak harus melakukan pembayaran langsung setiap kali timbul pemberitahuan kewajiban perpajakan.

Pengisian Deposit Pajak

Terdapat beberapa cara bagi wajib pajak untuk mengisi saldo deposit pajak mereka.

Ketentuan ini diatur dalam PMK 81/2024 dan ada tiga mekanisme yang bisa digunakan oleh wajib pajak untuk melakukan pengisian, yaitu:

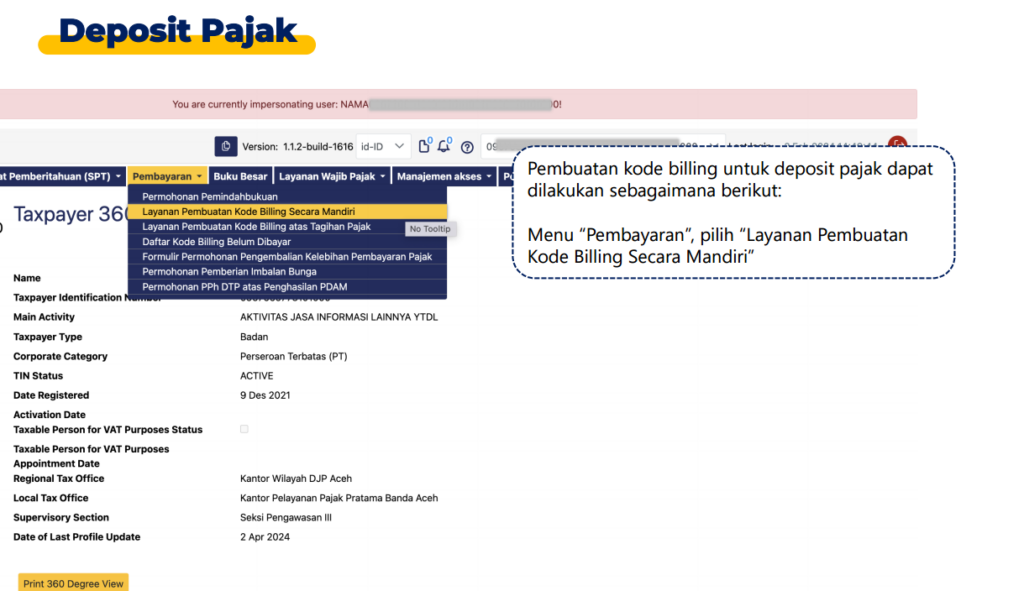

1. Pembayaran Melalui Sistem Penerimaan Negara Secara Elektronik

Wajib pajak dapat mengisi saldo deposit pajak melalui sistem penerimaan negara secara elektronik.

Dalam sistem ini, wajib pajak dapat mengakses menu pembayaran dan memilih opsi untuk membuat kode Billing secara mandiri.

Setelah kode billing dihasilkan, wajib pajak dapat melakukan pembayaran dengan menggunakan Kode Akun Pajak 411618 dan Kode Jenis Setoran 100.

Pembayaran yang dilakukan dengan kode billing ini akan langsung masuk ke saldo deposit pajak yang bisa digunakan untuk kewajiban pajak di masa depan.

2. Pemindahbukuan Saldo Pajak

Selain melalui pembayaran langsung, wajib pajak juga bisa mengisi saldo depositnya dengan cara pemindahbukuan.

Pemindahbukuan ini memungkinkan wajib pajak untuk memindahkan dana dari rekening lain (seperti rekening pajak) ke saldo deposit pajak yang sudah dibuat.

Proses ini cukup sederhana dan hanya memerlukan persetujuan dari wajib pajak untuk melanjutkan pemindahan dana.

3. Pemindahbukuan Kelebihan Pembayaran Pajak

Mekanisme lainnya adalah pengisian deposit pajak dengan menggunakan kelebihan pembayaran pajak atau sisa imbalan bunga setelah perhitungan dengan utang pajak yang ada.

Misalnya, jika terdapat kelebihan pembayaran pajak pada periode pajak sebelumnya, wajib pajak dapat memindahkan kelebihan tersebut ke saldo deposit pajak.

Pengisian saldo deposit ini tentu dilakukan atas persetujuan wajib pajak dan hanya akan terjadi apabila ada sisa lebih dari kewajiban pajak yang harus dibayar, ya!

Pembayaran Pajak dengan Deposit Pajak

Setelah saldo deposit pajak terisi, wajib pajak bisa menggunakannya untuk membayar kewajiban pajak yang muncul di kemudian hari.

Hal ini dilakukan melalui pemindahbukuan saldo deposit pajak ke rekening pajak yang terutang.

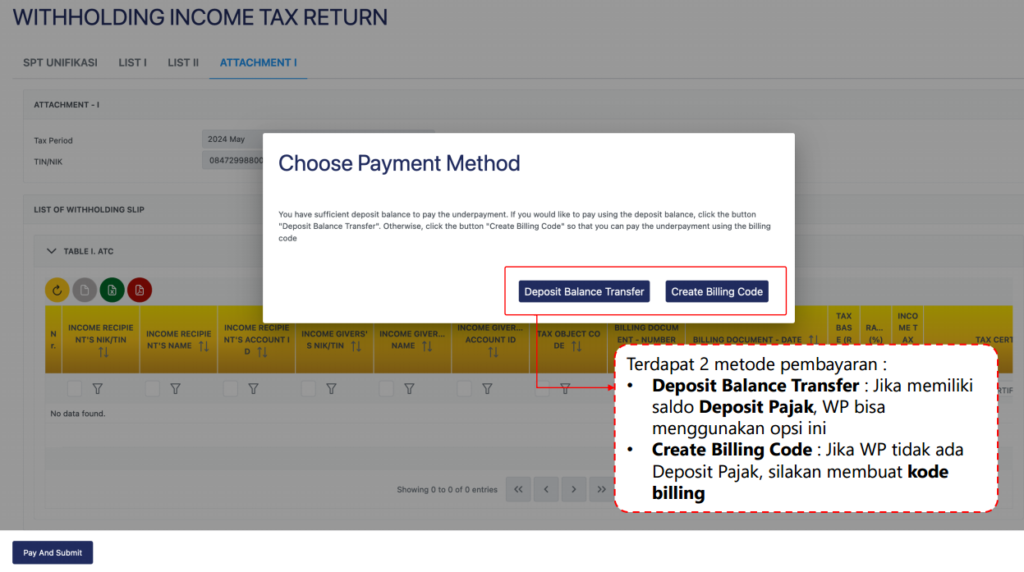

Pada saat wajib pajak melakukan pelaporan Surat Pemberitahuan (SPT) Masa Unifikasi, opsi untuk membayar pajak dengan menggunakan deposit pajak akan muncul.

Dalam hal ini, wajib pajak dapat memilih Deposit Balance Transfer yang memungkinkan saldo deposit yang sudah terisi.

Misalnya, ada wajib pajak memiliki kewajiban pajak PPN (Pajak Pertambahan Nilai) yang terutang pada suatu periode dan telah mengisi saldo deposit pajak.

Maka pada saat pelaporan SPT Masa PPN, ia bisa memilih opsi menggunakan saldo deposit tersebut untuk melunasi kewajiban PPN tanpa harus melakukan pembayaran tunai.

Pengembalian Saldo Deposit Pajak

Bagi wajib pajak yang mengisi deposit pajak, terdapat ketentuan mengenai pengembalian saldo deposit yang tidak digunakan.

Sesuai dengan Pasal 122 ayat (3) dalam PMK 81/2024, apabila saldo deposit pajak yang telah dibayar tidak digunakan untuk membayar pajak yang terutang, wajib pajak dapat mengajukan pengembalian sisa saldo tersebut.

Pengembalian ini akan dilakukan sesuai dengan mekanisme pengembalian pajak yang berlaku, ya!

Salah satunya adalah melalui pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang.

Pengembalian dana ini tentu akan memberikan kepastian bagi wajib pajak, karena dana yang tidak terpakai bisa dikembalikan dalam waktu tertentu setelah pengajuan.

Kesimpulan

Penerapan deposit pajak yang diatur dalam PMK 81/2024 akan memberikan kemudahan dan fleksibilitas baru bagi wajib pajak dalam memenuhi kewajiban pajaknya.

Mulai dari cara pengisian saldo deposit pajak, hingga pengembalian dana yang tidak terpakai, semua mekanisme ini akan membantu wajib pajak mengelola kewajiban pajaknya dengan lebih efisien.

Dengan pemahaman yang baik tentang ketentuan ini, diharapkan proses pembayaran pajak akan menjadi lebih lancar dan tidak menyulitkan.

Jadi, pastikan untuk mematuhi ketentuan yang ada dan memanfaatkan sistem deposit pajak untuk kemudahan dalam memenuhi kewajiban pajakmu, ya!